17 квітня 2026

Ринок первинної нерухомості України у І кварталі 2026 року демонструє пожвавлення та зростання активності девелоперів. Про це йдеться у щоквартальному звіті ЛУН.

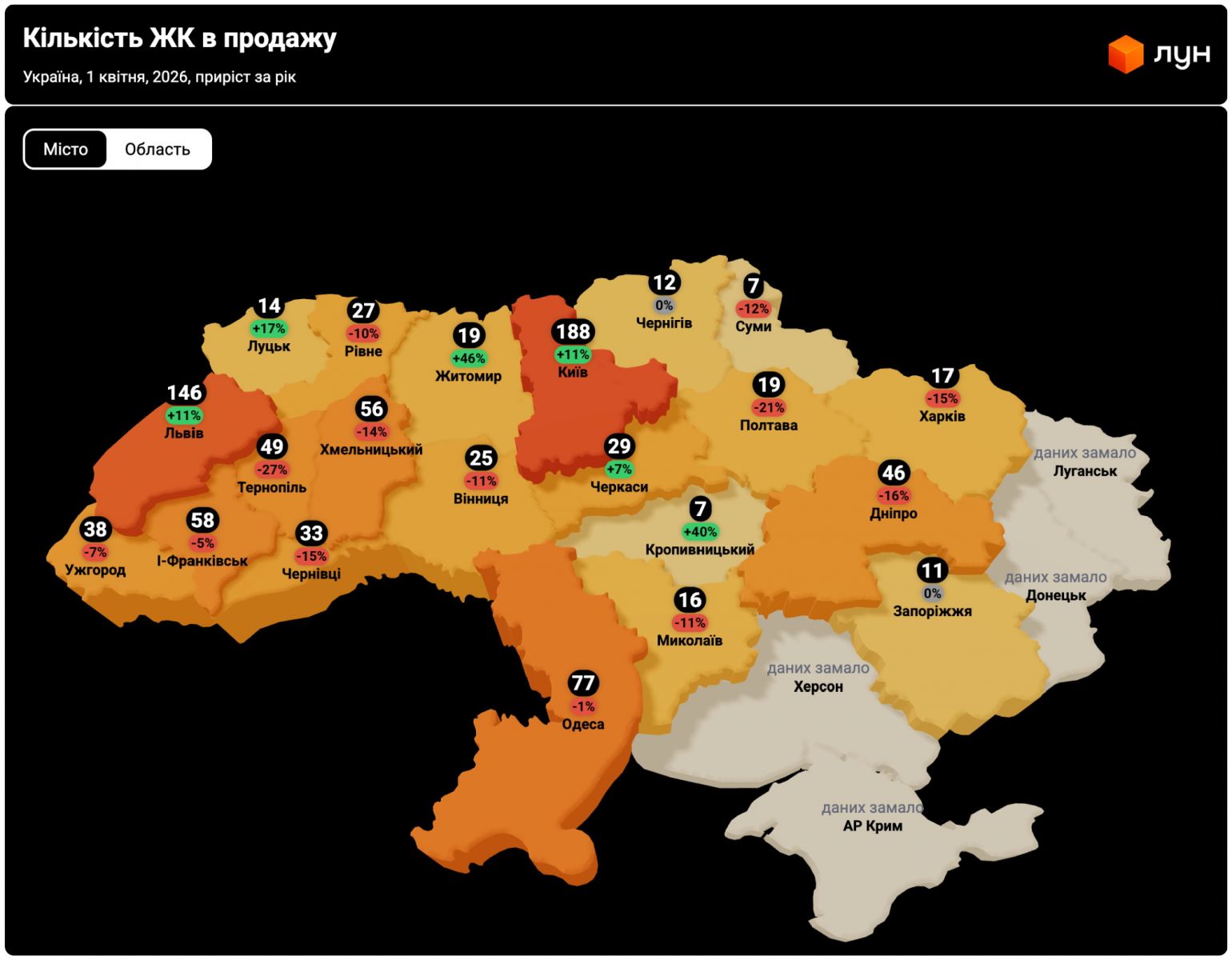

За даними аналітиків, обсяги введеного в експлуатацію житла залишилися майже на рівні минулого року, водночас кількість нових стартів будівництва зросла на 40%. Паралельно збільшується і кількість нових проєктів на ринку: у І кварталі продажі стартували у 61 житловому комплексі, тоді як у 59 ЖК були повністю розпродані.

Ще одна тенденція – зростання вартості. У більшості регіонів країни фіксується підвищення середньої ціни квадратного метра новобудов. При цьому, за оцінками ЛУН, інвестиції в нерухомість залишаються привабливими: зберігання коштів «в бетоні» у річному вимірі було вигіднішим, ніж у готівковій валюті.

Щодо середньої вартості по регіонах, фіксується суттєве зростання. Рекордсменом стала Івано-Франківська область – за рік «квадрат» тут подорожчав на 47%, до 49,7 тис. грн. На другому місці – Закарпатська область із середньою вартістю 49,8 тис. грн (+12% за рік), на третьому – Львівщина, де квадрат коштує 44 тис. грн (+19%). Новобудови Київщини із показником 39,2 тис. грн (+18%) займають лише п’яту позицію, поступаючись Волинській області (39,8 тис. грн, +19%).

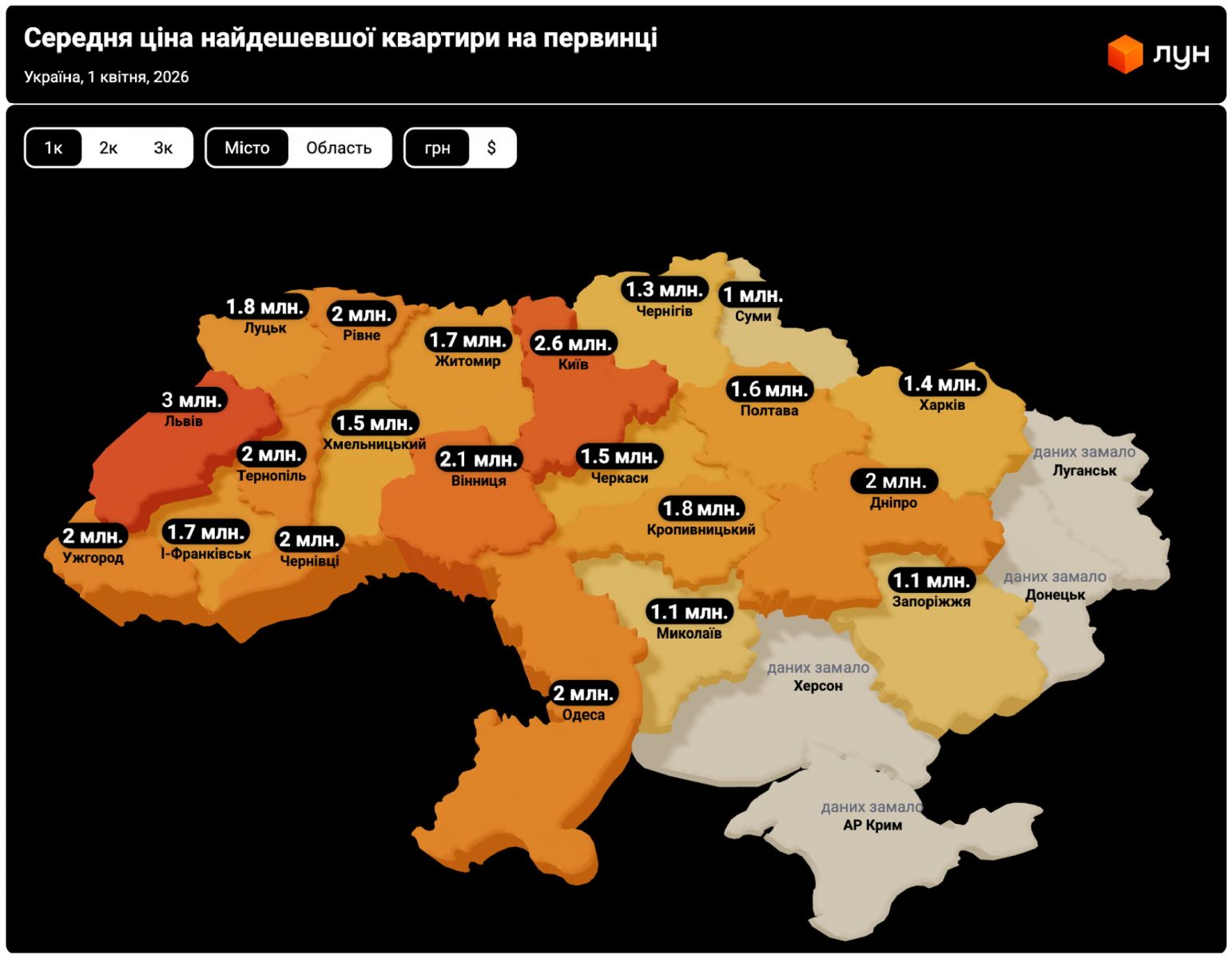

Щодо мінімальної вартості житла, то найвищі ціни на 1-кімнатні квартири на первинному ринку зберігаються у Львові (3 млн грн), Києві (2,6 млн грн) та Вінниці (2,1 млн грн).

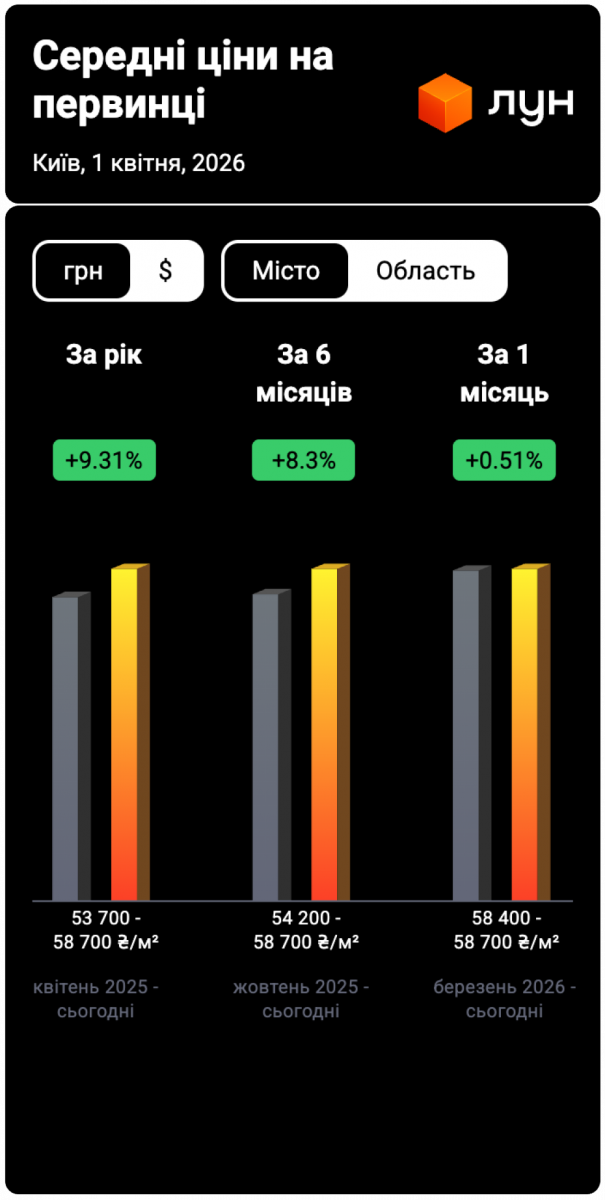

У столиці середня вартість квадратного метра первинки зростає, а найактивніше дорожчають новобудови комфорт-класу. Станом на 1 квітня 2026 року медіанна ціна квадратного метра в Києві становить 58,7 тис. грн – це на 9,3% більше, ніж торік. Водночас поглиблюється сегментація ринку та зростає розрив у вартості житла залежно від класу і району.

Водночас змінюється і сама логіка попиту. Ринок поступово переходить від вибору окремого житла до вибору комплексного продукту – із продуманою інфраструктурою, сервісами та сценаріями життя.

«Конкурують уже не окремі будинки, а середовища. Відповідно змінюється і девелопмент. Ринок рухається від точкової забудови до квартального формату – з інфраструктурою, сервісами і ком’юніті. Саме такі проєкти формуватимуть попит і ліквідність», – зазначив засновник РІЕЛ Ростислав Мельник.

На його думку, ключовими факторами залишаються довіра до девелопера і фінансові інструменти:

«Розтермінування та іпотека стали частиною продукту і драйвером попиту. Подальший розвиток ринку напряму залежить від доступу до міжнародного капіталу. В умовах дорогого внутрішнього ресурсу це ключова передумова для масштабування галузі», – зазначив Ростислав Мельник.

Цікаво, що ринок повертається до «класики», коли третину ринку займають приватні будинки.

Загалом, за підсумками першого кварталу, первинний ринок почуває себе доволі жваво: забудовники активно здають готові квартири і починають будувати нові, а попит стає більш вибірковим і орієнтованим на якість продукту.